专题首页

专题首页 政策解读

政策解读 回应关切

回应关切 在线办事

在线办事 依申请公开

依申请公开

开具税收完税证明办事指南

【事项名称】

开具税收完税证明

【业务描述】

税收完税证明是税务机关为证明纳税人已经缴纳税款或者已经退还纳税人税款而开具的凭证。纳税人符合条件的,可以向税务机关申请开具税收完税证明。

【设定依据】

1.《中华人民共和国税收征收管理法》第三十四条

2.《中华人民共和国税收征收管理法实施细则》第四十六条

3.《税收票证管理办法》(国家税务总局令第28号公布,国家税务总局令第48已办理税务登记的纳税人

|

适用情形 |

材料名称 |

数量 |

备注 |

|

已办理税务登记的纳税人 |

加载统一社会信用代码的营业执照(或税务登记证、组织机构代码证等)原件 |

|

查验后退回 |

|

自然人 |

身份证原件 |

|

查验后退回 |

|

证券交易场所和证券登记结算机构扣缴证券交易印花税后,需要换开税收完税证明

|

加盖开具单位的相关业务章戳的“成交过户交割凭单”或“过户登记确认书”

|

1份

|

|

续表

|

适用情形 |

材料名称 |

数量 |

备注 |

|

通过保险机构缴纳车船税后,需要换开税收完税证明 |

记载车船税完税情况的“交强险”保险单复印件 |

1份 |

|

|

储蓄机构扣缴储蓄存款利息所得税后,需要换开税收完税证明 |

记载储蓄存款利息所得税完税情况的利息清单 |

1份 |

|

【办理地点】

1.可通过办税服务厅(场所)、电子税务局、自助办税终端办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

2.此事项可在全国、同城通办。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

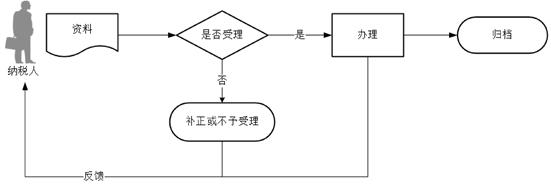

【办理流程】

【纳税人注意事项】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.经过实名信息验证的办税人员,不再提供登记证件和身份证件复印件等资料。

6.纳税人符合下列情形之一的,可以申请开具税收完税证明:

(1(2(3(4(5税收完税证明分为表格式和文书式两种。第(1)项、第(2)项以及第(5)项开具的税收完税证明为表格式;第(4)项规定开具的税收完税证明为文书式,文书式税收完税证明不得作为纳税人的记账或抵扣凭证。

第(2)项国家税务总局认可的记载完税情况的其他凭证,是指记载车船税完税情况的“交强险”保险单、记载储蓄存款利息所得税完税情况的利息清单等税法或国家税务总局认可的能够作为已完税情况证明的凭证。

第(4.个人所得税纳税人就税款所属期为2019年1日(含)以后缴(退)税情况申请开具证明的,税务机关为其开具个人所得税《纳税记录》,不再开具税收完税证明(文书式)。

8.纳税人遗失《出口货物完税分割单》、印花税票和《印花税票销售凭证》,不能重新开具。

9.扣缴义务人未按规定为纳税人开具税收票证的,税务机关核实税款缴纳情况后,应当为纳税人开具税收完税证明(表格式)。

10.纳税人提供加盖开具单位的相关业务章戳并已注明扣收税款信息的“成交过户交割凭单”或“过户登记确认书”,可以向证券交易场所和证券登记结算机构所在地的主管税务机关申请出具《税收完税证明》。

【基本规范】

1.受理

办税服务厅或电子税务局接收资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整,符合的即时受理;对资料不齐全、不符合法定形式或填写内容不完整的,一次性告知应补正资料或不予受理原因。

2.办理

(1)按照纳税人报送材料录入数据。根据信息系统的提示信息,提醒纳税人更正纠错。

(2)按规定开具表格式或文书式税收完税证明。

3.反馈

办理结束后,在税收完税证明(表格式)或税收完税证明(文书式)上加盖印章,返还纳税人;电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。

4.将资料进行归档。不得将纳税人的办理材料用于与政务服务无关的用途。