金寨县审计局2024年部门整体支出绩效评价报告

一、单位基本情况

(一)单位概况。

1.负责主管全县审计工作。贯彻执行党和国家审计方针政策和法律法规规章,参与起草审计、财政经济及其相关方面的地方规范性文件草案,提出相关政策建议;负责对县财政收支和法律法规规定属于审计监督范围的财务收支的真实、合法和效益进行审计监督,维护国家财政经济秩序,提高财政资金使用效益,促进廉政建设,保障全县经济和社会健康发展;对审计、专项审计调查和核查社会审计机构相关审计报告的结果承担责任,并负有督促被审计单位整改的责任。

2.制定并组织实施审计工作发展规划和专业领域审计工作规划,制定并组织实施年度审计计划,对直接审计、调查和核查的事项依法进行审计评价,做出审计决定或提出审计建议。

3.向县长提交年度县级预算执行和其他财政收支情况的审计结果报告;受县政府委托,向县人大常委会提出县级预算执行和其他财政收支情况的审计工作报告、审计发现问题的纠正和处理结果报告;向县政府报告对其他事项的审计和专项审计调查情况及结果;依法向社会公布审计结果;向县政府、市1-7月份报告和向县政府有关部门、乡镇人民政府通报审计情况及结果。

4.直接审计下列事项,出具审计报告,在法定职权范围内做出审计决定或向有关主管机关提出处理处罚的建议:

(1)县级预算执行情况和其他财政收支,县直各部门(含直属单位)预算的执行情况、决算和其他财政收支。

(2)乡镇人民政府预算的执行情况、决算和其他财政收支。

(3)使用县级财政资金的事业单位和社会团体财务收支。

(4)县级政府投资和以县级政府投资为主的建设项目,以及与政府投资建设项目直接有关的建设、勘察、设计、施工、监理、采购等单位的财务收支。

(5)县属国有企业和金融机构、县政府规定的国有资本占控股或主导地位的企业和金融机构的资产、负债和损益及领导人员职务消费情况。

(6)县政府部门、乡镇人民政府管理和受县政府及其部门委托的其他单位管理的社会保障基金、社会捐赠资金及其他有关基金、资金的财务收支。

(7)国际组织和外国政府援助、贷款项目的财务收支。

(8)法律法规规定应由县1-7月份审计的其他事项。

5.按规定对乡科级领导干部及依法属于县1-7月份审计监督对象的其他单位主要负责人实施经济责任审计;对领导干部实行自然资源资产和耕地保护责任离任审计。

6.组织实施对国家财经法律、法规、规章、政策和宏观 调控措施执行情况、财政预算管理或国有资产管理使用、国有资源利用保护等与国家财政财务收支有关的特定事项进行专项审计调查;对稳增长、促改革、调结构、惠民生、防风险等政策措施落实情况,以及公共资金、国有资产、国有资源、领导干部经济责任履行情况进行审计;对土地、矿产等自然资源以及大气、水、固体废物等污染治理和环境保护情况进行审计。

7.对公务支出预算管理情况、会议和培训管理情况、公务接待管理情况、公务用车配置和管理使用情况、因公出国(境)管理情况、办公楼等楼堂馆所建设管理情况、机构编制管理情况和国有企业领导人员职务消费情况进行审计。

8.对依法行政情况进行审计。

9.依法检查审计决定执行情况,督促纠正和处理审计发现的问题,依法办理被审计单位对审计决定提请行政复议、行政 诉讼或县政府裁决中的有关事项,协助配合有关部门查处相关经济案件。

10.指导和监督内部审计工作。

11.核查社会审计机构对依法属于审计监督对象的单位出具的相关审计报告。

12.组织、探索和推广信息技术在审计领域的应用,搭建审计数据资源共享平台,提升审计能力。

13.负责本部门政府权力运行的具体监督管理工作。

14.承办县政府交办的其他事项。

(二)绩效目标。

1、始终把贯彻落实习近平总书记关于审计工作的重要讲话和重要指示批示精神作为首要政治任务和政治责任,把党对审计工作的集中统一领导落实到审计工作全过程、各环节。严格落实请示报告制度,审计工作重大事项及时向县委、县政府、县委审计委员会和上级审计委员会及其办公室请示报告报备。

2、围绕全年审计工作目标任务,继续组织实施政策措施跟踪审计,扎实开展财政审计、经济责任审计和民生资金审计,进一步完善政府投资审计转型升级,形成系统化、立体式的审计服务大局工作模式,推动审计工作在促进金寨经济发展上不断上层次、上水平,实现金寨审计事业的持续、健康发展。

3、围绕审计新定位、新要求及县委、县政府的工作任务,着眼审计干部队伍建设,不断增强审计干部的政治素质和综合业务水平,最大限度地激发审计干部队伍的内动力、凝聚力和创造力。坚持依法审计、文明审计,在工作中抓落实,在落实中求创新,在创新中促发展,做到审计能力有提高、审计保障有温度、审计监督有力度、审计整改有实效、审计作用更彰显。

4、统筹审计力量,整合信息资源,抓好任务落实,及时完成各项中心工作和县委、县政府临时交办任务,全面完成乡村振兴、招商引资、文明创建、依法行政、法治宣传、意识形态、平安建设、党管武装、双拥、信访、保密、档案、教育、关工委、河长制、田长制、社会信用、减灾救灾等工作。

5、围绕县委、县政府重点工作安排,做好县委、县政府安排的其他审计任务。

(三)单位当年预算及执行情况。

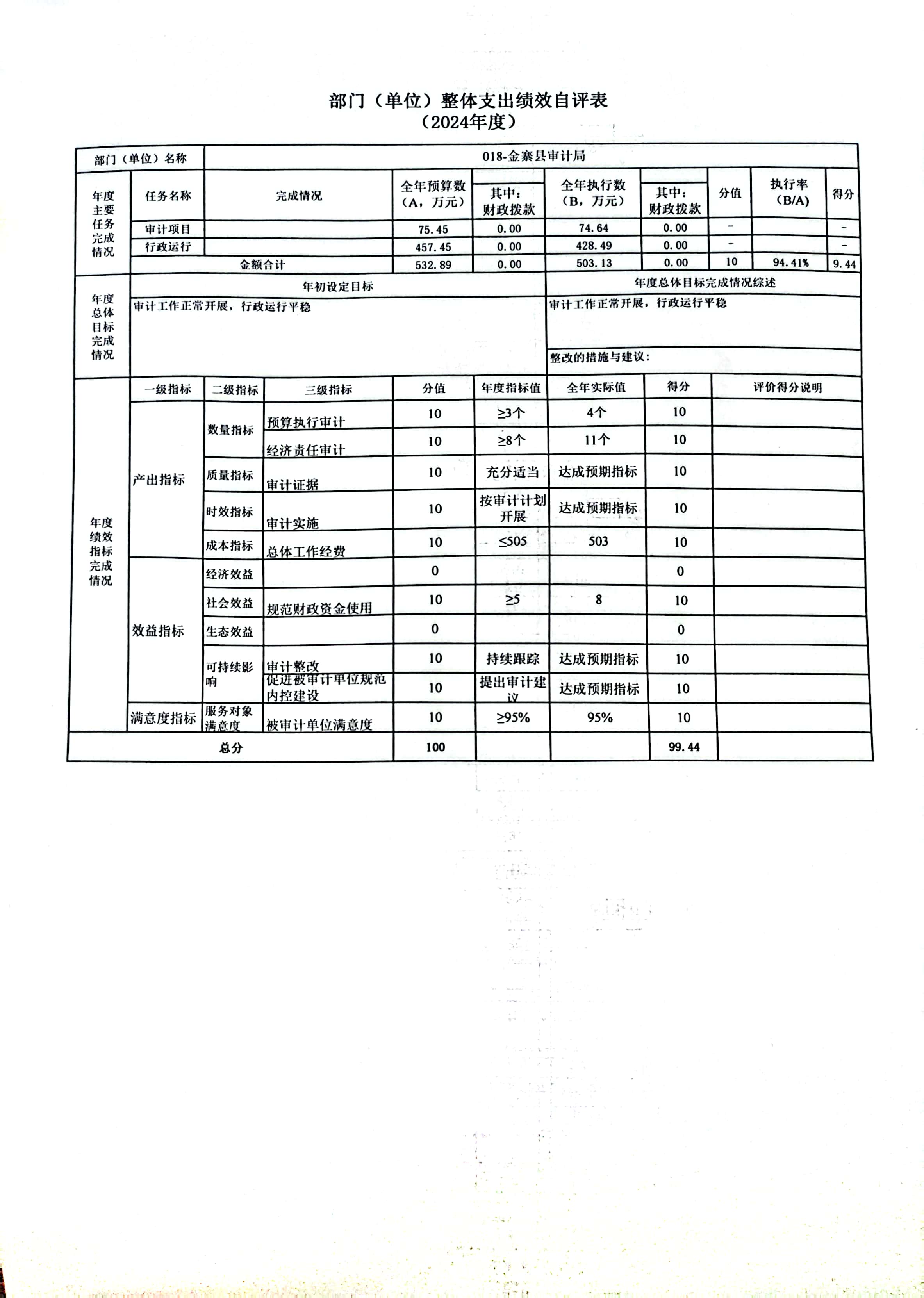

2024年全年预算数532.89万元,财政拨款数532.89万元,资金总体支出503.13万元。完成预算的94.41%。评价结果显示,整体评价为优秀,资金用于保障人员薪酬福利,开展县本级预算执行和其他财政收支情况审计、部门预算执行延伸审计、领导干部经济责任审计、国家重大政策措施跟踪审计、政府投资建设项目委托审计及其他中心工作。全面完成了年初的目标任务,全部达到了预期目标。

二、绩效评价工作开展情况

(一)绩效评价目的、对象和范围。

按照县财政部门预算支出绩效评价要求,对涉及纳入部门预算的所属单位的县级项目支出绩效和部门整体支出绩效开展评价工作。绩效评价的目的是为了推进全过程预算绩效管理,提升财政资金使用效率和政府部门管理水平。

(二)绩效评价原则、评价指标体系(附表说明)、评价方法、评价标准等。

本次指标体系设立以《安徽省财政支出绩效评价指标框架》的通知(财绩〔2016〕627号)为参考,从中选取最能体现评价对象特征的共性指标,并针对部门特点,另行设计具体的个性绩效评价指标,对评价指标设定遵循相关性、重要性、可比性、系统性、经济性原则。所有评价指标按权重设定了科学合理的分值,确定了相应的评价标准,并对评价指标的内容做出说明,形成完善的绩效评价指标体系。标准分值为100分,其中:现场审计20分,审计档案审理20分,整改落实30分,质量控制30分。评价计分采取百分制,评价结果分为优、良、中、差四个等级:综合评价得分90分以上(含90分),绩效级别评定为优;综合评价得分80-90分(含80分),绩效级别评定为良;综合评价得分60-80分(含60分),绩效级别评定为中;综合评价得分60分以下,绩效级别评定为差。

(三)绩效评价工作过程。

由部门牵头召开专门会议,组织开展绩效评价工作,业务科室根据年初设定的绩效目标,对照2023年度项目,建立现场管理、项目档案审理、整改落实和质量控制考核等4项制度,对审计工作方案科学优化,对审计意见征求和正式报告实行三级复核。

进行评价,财务科结合项目实际完成情况,通过定性与定量相结合完成此次评价工作。

三、综合评价情况及评价结论(附相关评分表)

经评价,2024年度审计工作经费总体完成情况较好,预算制合理,项目和资金管理较为落实,整体项目效果较好。本次绩效评价综合得分为100分,评价等级为“优”。具体评分见下表。

|

项 目 |

现场管理 |

项目档案审理 |

整改落实 |

质量控制 |

得分合计 |

|

标准分值 |

20 |

20 |

30 |

30 |

100 |

|

评价得分 |

20 |

20 |

30 |

30 |

100 |

四、绩效评价指标分析(可附表进行分析)

(一)履职完成情况:项目立项符合国家法律法规和相关政策。按照规定的程序申请项目预算,符合单位审计工作实际。但项目预算支出明细表分项支出填列不够准确;项目绩效目标编制内容不全面,设置较笼统,个别指标值与内容对应不够匹配。审计工作经费实际到位37.49万元,执行数为36.69万元,完成预算的97.87%。资金拨付手续完整,资金支出符合预算批复的用途。财务审批流程严格按资金管理办法执行,资金支付管理资料真实、合法、完整。全县审计计划编制科学合理,审计项目有序进行,全年完成年度审计计划项目五类23项,其中本级预算执行和部门预算执行4个,政府投资审计3个,专项审计(审计调查)3个,经济责任审计12个,协助做好全县高标准农田审计整改、融资平台审计整改和原省委书记、省长经济责任审计,各项指标均评价良好,但还需要持续不断地扎实推进审计工作的力度和深度。

(二)履职效果情况:审计工作把促进深化改革贯穿始终,发挥深化改革“催化剂”作用;把推动政策落实贯穿始终,充分发挥政策落实“督查员”作用;把维护国家经济安全贯穿始终,充分发挥经济发展“安全员”作用;把推进反腐倡廉建设贯穿始终,充分发挥反腐败“利剑”作用。

五、主要经验及做法

一是领导高度重视是关键。为更好地落实财政部《项目支出绩效评价管理办法》(财预〔2021〕10号),按照《安徽省省级项目支出绩效单位自评操作规程》和《安徽省省级项目支出绩效财政评价和部门评价操作规程》(皖财绩〔2021〕1603号)的文件要求,我单位领导高度重视,听取有关汇报,并以经贸审计科为主要牵头部门,按年初设定的项目绩效目标情况,高质量的开展绩效评价工作。

二是完善管理制度是基础。通过绩效评价找出项目运行中存在的问题及其形成的原因,完善项目管理制度,规范项目资金使用,进一步提高财政资金支出透明度和使用效率。

三是注重绩效管理是根本。科学合理的编报项目绩效目标,严格执行项目管理程序及政府采购制度等,保证项目资金使用合规,既能满足节约办事的要求,又推进了机关工作的有序开展。

六、存在问题及原因分析

存在问题是评价指标体系不够完善,评价内容不够全面,难以满足不同层面和不同性质的绩效评价需求,不利于后期对项目进行跟踪与考核。主要原因是部分绩效目标设置不够精细,体现项目效果的个性指标和标准上针对性不强,特别是效益指标定性指标多定量指标少,主观判断的多,具体可衡量的少。

七、有关建议

一是提高预算编制的准确性,强化绩效目标管理。根据项目年度工作内容和总体目标,合理编制、细化预算,结合实际情况,科学合理设置绩效目标和绩效指标,确保指标设置能够全面体现工作任务的主要产出和效益。

二是规范预算资金使用,强化预算执行与监督。合理安排预算资金使用,加强预算执行监管和执行情况分析,及时掌握项目绩效实现情况和资金支出进度,严格按照支出计划安排支出,确保执行进度与序时进度相匹配。

三是完善项目管理制度,强化制度的有效实施。建立现场管理、项目档案审理、整改落实和质量控制考核等4项制度,对审计小组组织、审计工作方案科学优化,对审计意见征求和正式报告实行三级复核。

电话:0564-7356256 Email:jzxxxzx@163.com 网站地图 平台监测情况

皖ICP备2021015846号-1 网站标识码:3415240018

皖公网安备34152402000113号

皖公网安备34152402000113号隐私保护 本站已支持IPV6访问